Lainan todellinen vuosikorko – Miksi se on tärkeää?

Lainan todellinen vuosikorko (TVK) on tärkeä tekijä, joka vaikuttaa siihen, kuinka paljon laina todella maksaa. Se kattaa ei vain koron, vaan myös mahdolliset lisäkustannukset, kuten avausmaksut ja muut kulut. Tässä artikkelissa selvitämme, miksi TVK on olennainen luku lainan valinnassa ja miten se auttaa tekemään järkeviä taloudellisia päätöksiä.

Miksi todellinen vuosikorko on avainasemassa?

Lainanottajana on helppo kiinnittää huomiota vain lainan nimelliskorkoon ja unohtaa muut kustannukset, jotka vaikuttavat lainan kokonaiskuluihin. Tässä astuu kuvaan todellinen vuosikorko (TAE). Se antaa kattavimman kuvan lainan hinnasta, koska se sisältää kaikki lainaan liittyvät kulut. Tässä artikkelissa selvitämme, mitä todellinen vuosikorko tarkoittaa, miksi se on tärkeä ja miten voit hyödyntää sitä valitessasi itsellesi sopivinta lainaa.

Lisäksi syvennymme siihen, miten TAE helpottaa eri luottojen vertailua sekä millä tavoin se auttaa välttämään piilokustannuksia. Pidä mielessä, että oikean rahoitusratkaisun löytäminen on muutakin kuin pelkkää korkoprosenttien tuijottelua. Kun ymmärrät TAE:n roolin, voit tehdä informoidun päätöksen ja välttää kalliita yllätyksiä.

Mitä todellinen vuosikorko tarkoittaa?

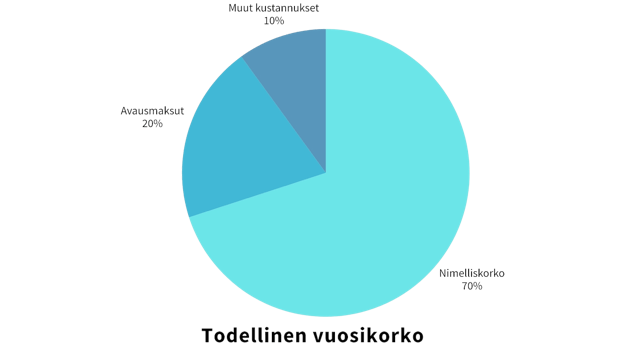

Todellinen vuosikorko, usein lyhennettynä TAE, on prosentuaalinen luku, joka sisältää nimelliskoron lisäksi kaikki lainaasi liittyvät kulut, kuten avausmaksut, tilinhoitomaksut ja mahdolliset laskutuslisät. Sen päätarkoitus on kuvata lainan kokonaiskustannuksia vuositasolla ja tarjota objektiivinen vertailupohja lainatarjouksille.

Avainkohdat:

Kattaa nimelliskoron, kaikki maksut ja palkkiot

Parempi vertailuväline kuin pelkkä nimelliskorko

Tarjoaa rehellisen kuvan lainan todellisesta hinnasta

Monet kuluttajat sekoittavat nimelliskoron ja todellisen vuosikoron keskenään. Nimelliskorko kertoo vain koron osuuden, mutta TAE huomioi kaikki kustannukset ja kertoo todellisen, kokonaisvaltaisen hinnan, jonka lainaajalta veloitetaan.

Miksi todellinen vuosikorko on niin tärkeä?

1. Rehellisyys lainakustannuksissa

Pelkkä nimelliskorko voi olla harhaanjohtava, sillä lainaan lisätään usein erillisiä kuluja, kuten tilinhoitomaksuja. Todellinen vuosikorko näyttää kaikki nämä kulut yhdessä luvussa. Jos esimerkiksi nimelliskorko vaikuttaa matalalta, mutta avausmaksu ja kuukausittainen laskutusmaksu ovat korkeita, TAE voi nousta huomattavasti.

2. Helppo vertailu

Jos haluat löytää itsellesi parhaan lainan, voit verrata eri pankkien tai rahoitusyhtiöiden tarjoamia lainoja TAE-prosentin perusteella. Mitä matalampi TAE, sitä edullisempi laina useimmissa tapauksissa on. Tämä pätee niin pikavippeihin, kulutusluottoihin kuin asuntolainoihinkin. Vertailemalla TAE-lukuja säästät aikaa ja rahaa, sillä sinun ei tarvitse erikseen laskea jokaisen lainan ylimääräisiä kuluja.

3. Koko laina-ajan vaikutus

Todellinen vuosikorko huomioi lainakustannukset koko maksukaudelta. Tämä tekee siitä erityisen arvokkaan työkalun pidempien lainojen, kuten asuntolainan tai kulutusluoton, vertailuun. Pidempi laina-aika voi tarkoittaa matalampaa kuukausierää, mutta saattaa nostaa kokonaissummaa merkittävästi, jos korko on korkea tai muut kulut ovat suuria.

4. Vältä piilokustannuksia

TAE paljastaa mahdolliset piilokustannukset, joista et ehkä ole tietoinen ensisilmäyksellä. Ilman TAE-tietoa saatat valita lainan, jossa nimelliskorko on alhainen, mutta lopullinen lasku kasvaa erilaisten lisämaksujen takia. Tämä on yksi suurimmista syistä, miksi TAE on niin tärkeä elementti lainoissa.

Miten todellinen vuosikorko lasketaan?

Todellisen vuosikoron laskennassa otetaan huomioon:

Nimelliskorko

Mahdolliset avausmaksut

Tilinhoitomaksut

Muut palvelumaksut ja kulut

Takaisinmaksuaikataulu

Laskennallisesti TAE on prosenttimäärä, joka kertoo, kuinka suuri lainakokonaisuuden korko on vuoden ajalta – kun kaikki edellä mainitut tekijät on huomioitu. Pankit ja rahoitusyhtiöt ovat lain mukaan velvoitettuja ilmoittamaan todellisen vuosikoron tarjouksissaan, jotta kuluttajat voivat tehdä perusteltuja valintoja.

Esimerkki TAE:n laskusta

Oletetaan, että haet 10 000 euron lainaa kahdeksi vuodeksi. Nimelliskorko on 7 %, avausmaksu 100 euroa ja kuukausittainen tilinhoitomaksu 5 euroa. Nämä kulut jakautuvat koko laina-ajalle ja yhdistämällä ne saadaan vuotuinen todellinen vuosikorko, joka voi olla esimerkiksi 9 %, vaikka nimelliskorko on 7 %. Lukema 9 % kertoo paremmin, mitä laina todellisuudessa maksaa sinulle vuodessa.

Miten TAE vaikuttaa eri lainatyyppeihin?

Kulutusluotto

Kulutusluotoissa TAE on erityisen hyödyllinen, koska lainasummat ja maksuaika voivat vaihdella paljon. Mitä pidempi maksuaika on, sitä enemmän kuluja voi kertyä. Tarkistamalla TAE:n varmistat, ettet maksa liikaa lisämaksuja pitkällä aikavälillä. Hae paras kulutusluotto täältä.

Pikavippi

Pikavipeissä todellinen vuosikorko saattaa nousta erittäin korkeaksi, koska laina-ajat ovat lyhyet ja korot sekä kulut suhteellisen suuria. Koska pikavippejä myönnetään yleensä ilman vakuuksia, kannattaa tarkistaa TAE-luvut huolellisesti, jotta löydät paras vakuudeton laina, joka sopii juuri sinun tarpeisiisi. Pikalainan houkutteleva nimelliskorko voi piilottaa todelliset kulut, jotka ilmenevät TAE-lukemassa.

Asuntolaina

Asuntolainoissa TAE vaihtelee yleensä maltillisemmissa lukemissa, mutta koska lainasummat ovat suuria ja laina-aika pitkä, pienikin ero todellisessa vuosikorossa voi merkitä tuhansia euroja säästöjä tai ylimääräisiä kustannuksia.

Vinkkejä lainan kilpailutukseen

Vertaile useita tarjouksia: Pyydä lainatarjoukset useammalta pankilta tai rahoitusyhtiöltä. Kilpailuta lainat helposti käyttämällä vertailusivustoja ja online-lainavertailuja, jotta näet nopeasti erot TAE-luvuissa. Huomioi jokaisen tarjouksen todellinen vuosikorko, jotta näet erot selvästi.

Tarkista lainaehdot: Katso kokonaiskuvaa: korkojen lisäksi myös muut ehdot, kuten takaisinmaksuaika ja mahdollisuus lyhennysvapaisiin, voivat vaikuttaa siihen, kuinka hyvin laina sopii tilanteeseesi.

Tutki mahdolliset piilokulut: Vaikka todellisen vuosikoron tulisi sisältää kaikki kulut, varmista, ettei sopimukseen piilotu ylimääräisiä maksuja, kuten laskutuslisiä tai vakuutusmaksuja, jotka eivät aina selviä ensisilmäyksellä.

Laske oma maksukyky: Tee realistinen arvio kuukausittaisista tuloistasi ja menoistasi. Lainankin jälkeen sinulle on jäätävä riittävästi rahaa päivittäisiin kuluihin ja mahdollisiin yllättäviin menoihin. Älä unohda, että elämäntilanteet voivat muuttua.

Neuvottele tarvittaessa: Jos olet saanut useammalta taholta tarjouksen, voit tiedustella, onko lainantarjoaja valmis joustamaan ehdoissaan. Kilpailu alalla on kovaa, ja tämä voi johtaa edullisempiin korkoihin tai pienempiin avausmaksuihin.

Miten TAE auttaa välttämään ylivelkaantumisen?

Ylivelkaantuminen syntyy usein, kun lainanottaja aliarvioi lainan todelliset kustannukset. Koska todellinen vuosikorko summaa kaikki menot yhteen, se auttaa sinua ymmärtämään paremmin, mitä laina todella maksaa. Jos TAE on korkeampi kuin odotit, voit vielä harkita pienempää lainasummaa tai lyhyempää laina-aikaa.

Lisäksi TAE:n tarkistaminen pakottaa sinut miettimään, onko lainanottaminen ylipäätään tarpeen. Jos käyttötililläsi ei ole riittävää puskuria ja TAE-luku näyttää korkealta, saattaa olla viisaampaa etsiä toisenlaisia rahoitusratkaisuja tai säästää etukäteen.

Yhteenveto

Lainan todellinen vuosikorko on olennaisen tärkeä mittari, joka auttaa tunnistamaan lainan todelliset kustannukset ja tekee lainojen vertailusta objektiivista. Se osoittaa, kuinka kalliiksi laina oikeasti tulee, kun kaikki kulut, korot ja palvelumaksut otetaan huomioon.

Kun ymmärrät, mitä TAE tarkoittaa ja miksi se on tärkeä, olet jo askeleen lähempänä fiksua lainavalintaa. Pyydä aina useita lainatarjouksia ja tutustu niiden ehtoihin huolellisesti. Tarkista myös lainan kokonaiskustannukset koko maksuaikana, jotta vältyt yllätyksiltä.

TAE ei ole ainoastaan numero paperilla, vaan selkeä indikaattori siitä, miten iso osa tuloistasi laina tulee viemään. Kun pidät mielessäsi todellisen vuosikoron merkityksen, et ainoastaan säästä rahaa, vaan varmistat myös taloudellisen mielenrauhan pitkällä aikavälillä.

Testivoittaja: Lainan todellinen vuosikorko – Miksi se on tärkeää?

Philip AndrénTäällä Testienparas-sivustolla Philip syventyy talouden ja teknologian alueisiin - muun muassa ääneen ja kuvaan liittyen. Lähetä Philipille mielellään kysymys, jos mietit taloudellisia tuotteita, nopeita tietokoneita, hyviä kuulokkeita tai älykkäitä kodinkoneita.

Philip on koulutukseltaan kansainvälisen liiketoiminnan alalta Stockholms Universitetista sekä yritysrahoituksesta ja sijoituspankkitoiminnasta Politecnico di Milano -yliopistosta Milanossa, Italiassa.

Vapaa-ajallaan Philip viihtyy parhaiten ystävien seurassa ja kuuntelee musiikkia.

Jos haluat ottaa yhteyttä minuun, voit lähettää sähköpostia osoitteeseen philip@bast-i-test.se

Päivitetty